Dia 29

Carteira de Investimentos

Pensando em diminuir a sua exposição ao risco, investidores buscam cada vez mais alocar seus investimentos de maneira eficiente, porém, alguns cuidados devem ser tomados para que essa diversificação não se torne uma pulverização e não tenha o resultado almejado. Para isso, podemos pensar em várias maneiras de alocação como: Black Litterman, Simulação de Monte Carlo e Fronteira Eficiente (Markowitz). No investimento em foco de hoje trataremos da premissa da Fronteira Eficiente, mas antes é importante entendermos alguns conceitos.

Diversificar e não pulverizar

Conforme o velho ditado: “não coloque todos os ovos na mesma cesta”, o investidor avesso a riscos desnecessários opta por diversificar sua carteira de investimentos. Porém, para tal estratégia ser eficiente os ativos devem ter comportamentos inversos às notícias financeiras, ou seja, sejam inversamente correlacionados. Desta forma, deve-se analisar o coeficiente de correlação entre os ativos, valor que varia entre -1 e 1 (quanto menor o número, mais diversificada será).

Para ficar mais claro temos o seguinte exemplo:

O aumento do preço do petróleo é benéfico para as Petrolíferas (vendem petróleo), mas prejudicial ao lucro das empresas aéreas (custo do combustível). Desta forma, quando o preço do petróleo aumenta, as ações da Petrobrás tendem a valorizar e as ações da companhia aéreas tendem a desvalorizar. Caso o petróleo diminua o valor, as ações da Petrobrás tendem a desvalorizar e as ações das companhias aéreas tendem a valorizar. Sendo assim:

- A Correlação entre Petróleo e Petrobras é POSITIVA (andam na mesma direção);

- A Correlação entre Petróleo e CIA Aéreas é NEGATIVA (andam em direção opostas).

Dessa maneira o investidor tem maior eficiência na diversificação.

Princípio da Dominância

Seguindo este princípio, quando temos dois investimentos perfeitamente correlacionados, devemos priorizar aquele de maior ganho. Exemplificando:

Em uma situação temos dois investimentos de correlação perfeitamente positiva, ou seja, andam na mesma direção, mas apresentam retornos diferentes. De acordo com o princípio de dominância, os dois casos representam o mesmo risco, assim vale mais investir o montante total naquele que apresenta o maior retorno, do que pulverizar entre os dois transformando em uma carteira menos eficiente.

De maneira geral a carteira que detém a dominância será a que apresenta o menor risco e o maior retorno. Neste caso de correlação, não há vantagem em pulverizar a verba, pois temos investimentos que caminham lado a lado em relação à influência do mercado.

Importância da diversificação para a carteira de investimentos

Um estudo realizado pela ANBIMA (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais) identificou que apenas 42% da população tem investimentos e desses investidores 88% investem apenas em um único ativo, nesse caso a poupança. Isso nos mostra a falta de consciência quanto a diversificação da maioria dos investidores.

A diversificação acaba sendo o principal fator da segurança de uma carteira de investimentos, ainda mais considerando que a maioria das pessoas tem aversão a riscos. Caso o investidor tenha essa consciência e escolha muito bem os seus ativos as chances de sucesso aumenta exponencialmente, podendo ainda pensar em ativos que podem apresentar melhores resultados, uma vez que o risco estará equilibrado.

Grupo Capital: somos a evolução do seu relacionamento com as Finanças.

Investimento em foco do dia:

Teoria de Markowitz

Markowitz: Teoria moderna de portfólio

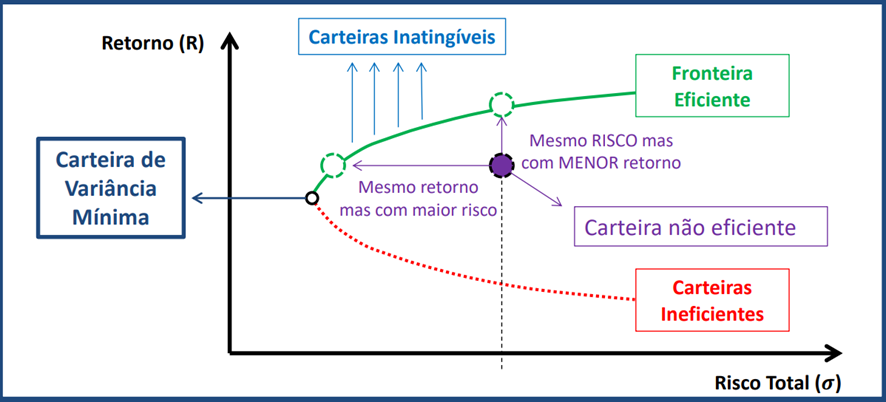

Em meados da década de 50 o ganhador do prêmio Nobel de economia, Harry Markowitz, provou que existe uma fronteira, formada por infinitas carteiras, onde se tem o maior retorno possível com um mesmo nível de risco, ou no qual se atinge o menor risco com o mesmo nível de retorno (princípio da Dominância). Esta fronteira é denominada de Fronteira Eficiente de Markowitz e seu entendimento se baseia em: pontos abaixo da fronteira eficiente não são interessantes para o investidor e pontos acima da fronteira, ele não tem acesso. Ou seja, é um modelo de alocação e escolha de ativos de investimentos que busca diversificação com a melhor relação risco X retorno possível, baseada no perfil de cada investidor.

No gráfico, temos representada pela linha verde (curva superior) a Fronteira Eficiente, abaixo dela são carteiras ineficientes, pois o investidor encontrara na Fronteira opções melhores. Já acima, são opções inatingíveis. Dessa maneira, Markowitz encontra o ponto ideal para alocação dos ativos considerando a melhor relação risco e retorno.

Podemos utilizar os princípios de Markowitz para dois ou diversos ativos, sempre se preocupando com a correlação entre eles, mas é interessante citarmos a relação da diversificação defendida por essa teoria com o tempo.

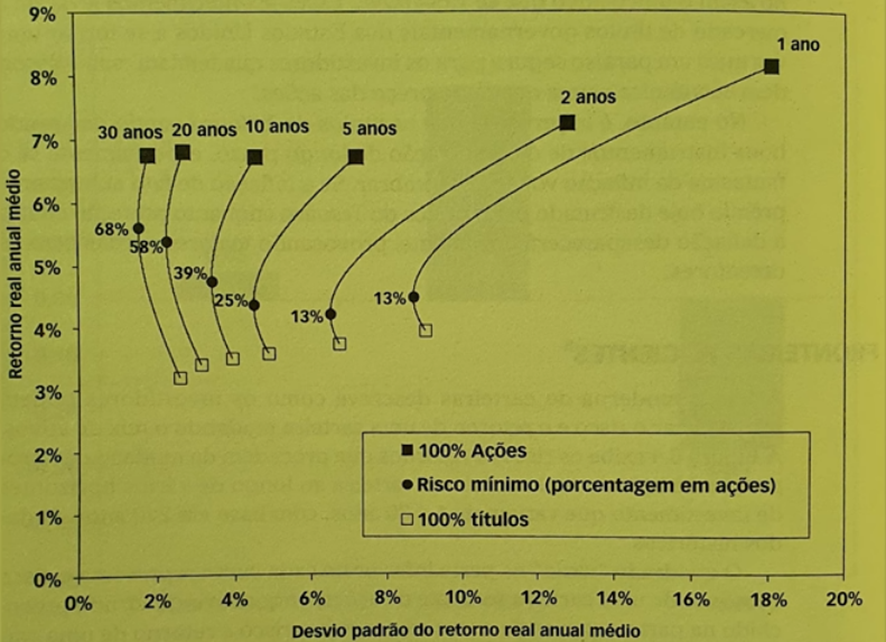

O gráfico abaixo, retirado do livro ‘Investir em ações no longo prazo – Jeremy Siegel’ temos a relação de risco (desvio padrão) com o retorno médio de uma carteira. Vemos as linhas das fronteiras eficientes traçadas para diversos períodos e o seu percentual ideal de alocação em ações. Por exemplo, na fronteira de 1 ano temos uma alocação ideal de 13% em ações, isso por conta da correlação entre os dois ser oposta. Com o passar dos anos a fronteira vai se estreitando, e vemos o efeito da diversificação sendo mais vantajoso para alocar um percentual maior em renda variável se considerarmos um horizonte de tempo maior.

De acordo com esse estudo, no curto prazo títulos acabam sendo melhores que ações, pois a relação risco X retorno fica muito distante uma da outra, e conforme o tempo avança, o risco das ações acaba diminuindo, aproximando cada vez mais a relação entre os dois.

Esse estudo demonstrado se baseia no mercado americano, porém não se diferencia muito do nosso mercado, e elimina um dos principais ‘tabus’ de que renda variável sempre será mais arriscado, de maneira que com o passar do tempo o risco é consideravelmente reduzido.

Concluindo, quem busca uma alocação eficiente deve pensar muito bem na sua diversificação e na importância que ela representa. Pode utilizar como base os princípios da teoria moderna de portfólio para alcançar o resultado almejado, mas a grande mensagem a ser passada é analisar muito bem a correlação dos ativos que pretende investir, quanto menor o coeficiente de correlação menor a exposição ao risco.

Vale lembrar que, as empresas citadas anteriormente foram citadas apenas com caráter explicativo, não devendo, em nenhuma hipótese ser tratada como recomendação de compra. Antes de investir, avalie os riscos e caso não tenha o conhecimento técnico, busque suporte profissional capacitado e licenciado.

Teste rápido para medir seus conhecimentos sobre Carteira de Investimentos e Teoria de Markowitz

1. O investidor avesso a riscos desnecessários irá diversificar sua carteira de investimentos.

2. Para a estratégia de diversificação ser eficiente os ativos da carteira devem ser inversamente correlacionados.

3. A Teoria de Markowitz é um modelo de alocação e escolha de ativos de investimentos que busca diversificação com a melhor relação risco X retorno possível, baseada no perfil de cada investidor.

4. Podemos utilizar os princípios de Markowitz apenas para dois ativos.

5. De acordo com o estudo de Markowitz, no curto prazo as ações são as melhores opções.

Empresas e/ou opções citadas anteriormente foram citadas apenas com caráter explicativo, não devendo, em nenhuma hipótese ser tratada como recomendação de compra. Antes de investir, avalie os riscos e caso não tenha o conhecimento técnico, busque suporte profissional capacitado e licenciado.